おはようございます!

昨晩の米国市場は、NYダウ27685.38ドル(-650.19ドル)、NASDAQ11358.94ポイント(-189.34ポイント)と下げ幅を拡大しています。

新型コロナ感染者数が過去最高を更新し、経済活動への影響を懸念されています。

NYダウは、一時、950ドル下落しましました。その後か買い戻される値動きでした。

終値で28000ドルを割り、25MAを下回りました。

週足では上向きの13週線にタッチする形になりましたので、今週から来週にかけて反発するかどうか、注目です。

追加経済対策、新型コロナ感染者数などが理由として取り上げられていますが、11月3日の大統領選前にヘッジ売りが出ているだけだと考えています。

もともと、10月は下げるとみていたのですが、予想以上に反発してきました。

その反動もあり、現在の株価下落につながっているようです。

週足チャートは13週上向きパターンであるため、今の下落は収まることを前提に計画を立てています。

「債券が下がると金利が上がる」、また「債券が下がると株が上がる」の連動パタンがあります。

今朝のニュースで、世界最大の運用会社ブラックロックが米債券を引き下げました。

◎ブラックロックが米債券を引き下げ(ブルームバーク)

「債券が下がれば、金利が上がり、株も上がる」連動パターンがありますが、どうなるのでしょうか?

米民主党が大統領選後に大規模な財政出動に踏み切る可能性が高まっていることから、債券が下げています。

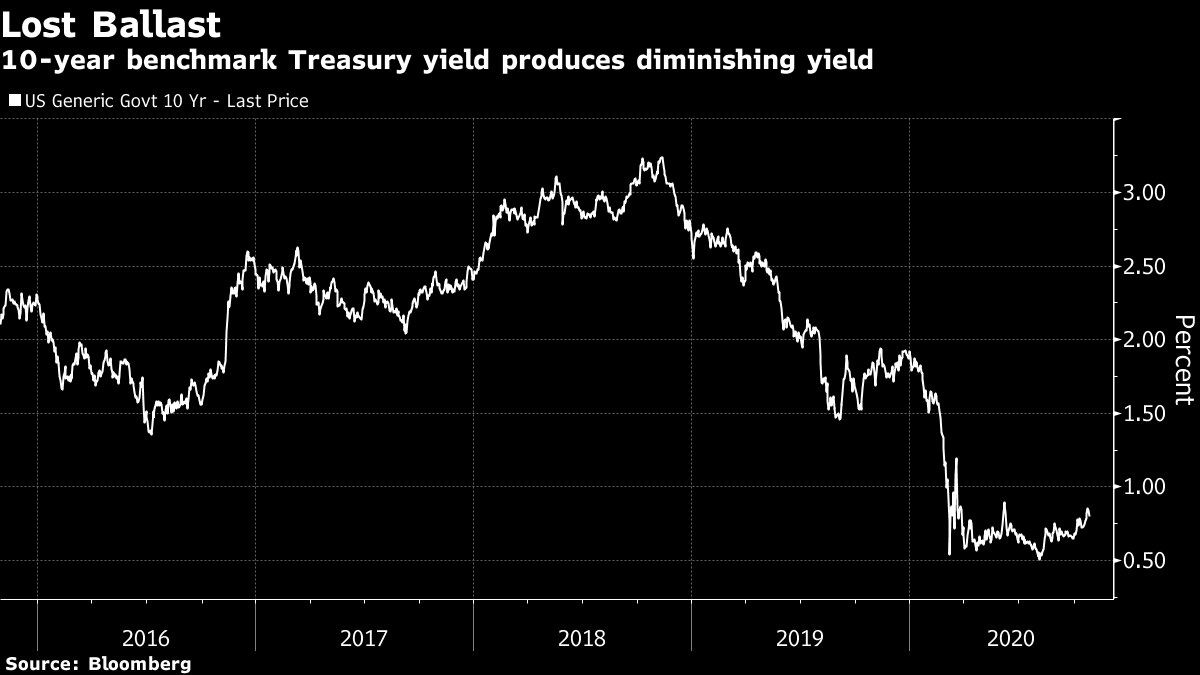

これにより金利が上昇していますが、米国10年債(長期債券)の利回りは0.8%程度で、米中貿易摩擦が激化する前の3%の時に比べるとかなり低水準です。

米債券の価値が下がるとの報道は注目を集めますが、実体として数字を読み、過去のピークとを比較すると投資家たちへのインパクトが想像できます。

つまり、今回の報道による株価への影響は少ないと考えられます。

◎NYダウ、NASDAQ市況

日経平均について

昨晩の日経平均先物は、23410円(日経平均前日比-84円)で取引を終えています。

23500円の攻防戦が続いています。

米国市場の下げに対して、日経平均の値動きは緩やかですね。

日本が下がると、誰かが買いたいとの意思が見え隠れしています。

これは菅内閣への新たな期待なのか、日銀なのか、割高な米国と比べて割安な日本企業を買いたい勢力なのか、それとも米中摩擦の影響により米国陣営の日本への影響力を増したい勢力なのかなど、考えても仕方ありませんが、それだけ今の日本は世界的に消極的な選択肢となっているとも、見ることができます。

その菅首相が昨日、就任後初の所信表明演説を行いました。

◎首相が初の所信表明演説(日経新聞)

デジタル庁について21年に司令塔となるデジタル庁を設置すること、規制緩和について、オンライン診療恒久化、行政への申請に必要な押印の原則廃止などが盛り込まれています。

具体的な施策が多い印象ですが、規制緩和については法案可決後に省令などで骨抜きにすることもあるため、しっかりと実現していく意思の強さとみて、期待したいと思います。

これと同時に注目したいのは日本電産の決算発表です。

昨晩のコメントにも説明会音声のリンクを貼っていましたが、いやー1Q発表時に強気だった永守会長のドヤが心地よいですね。

電子部品に関しては、1Qの伸びが低迷していた車載関係について、2025年までが生成期であり、45年までが成長期という資料は注目ですね。

テレワーク、5G、ロボティクスはコロナ需要が今後伸びるとも想定されているようです。

◎決算プレゼンテーション資料

◎決算説明会 音声はこちら

相場環境は米大統領選を控えており手控えムードとなっており、ヘッジの売りも出始めております。

一方で、日電産のように個別銘柄の企業決算をみると、環境による一時的な下落はあったとしても技術確認に対応する部品のニーズは5G携帯端末の売り出しと共に加速していきます。

また菅内閣の当たらな施政方針により、国策として重点項目も少しづつ浮き出てきました。

これらの期待が集まる業界業種は、環境が下落したとしても下値は固くなるとみています。

「ピンチをチャンスに!」

決算発表に注目しながら、今後の成長期待に投資していきましょう!

◎SBI決算スケジュール

決算内容と前後の値動きに注目してきましょう!

それでは、本日の相場もZEN力で!

会員登録をご希望の方は入会案内を御覧ください。